Optymalizacja podatkowa trenera 2025: ZUS, podatki, składki - kompletny przewodnik

PROBLEM: Przeciętny trener personalny w Polsce przy przychodach 10,000 zł/miesiąc może płacić nawet 4,000-5,000 zł podatków i składek ZUS miesięcznie (40-50% przychodu!) przy nieoptymalne

j formie opodatkowania.

Czy wiesz, że:

- Ryczałt 8,5% dla trenerów może być o 50% tańszy niż skala podatkowa przy podobnych przychodach

- Mały ZUS Plus to tylko 442,90 zł/miesiąc zamiast pełnego ZUS 1,646 zł (oszczędność 14,400 zł/rok!)

- Ulga IP Box 5% może obniżyć podatek z 19% do 5% dla dochodów z własnych programów treningowych

- Ulga na start zwalnia z ZUS przez pierwsze 6 miesięcy działalności

Ten artykuł to kompletny przewodnik po optymalizacji podatkowej dla trenerów personalnych w Polsce w 2025 roku, zawierający:

- 3 formy opodatkowania z kalkulacjami (ryczałt, skala, liniowy)

- Wszystkie warianty ZUS (ulga na start, preferencyjny, Mały ZUS Plus, duży ZUS)

- Koszty uzyskania przychodu - co można odliczyć

- Kalkulatory porównawcze dla różnych scenariuszy przychodów

- Strategie optymalizacji zaoszczędzenia 10,000-30,000 zł rocznie

📊 Podstawy: Trzy formy opodatkowania dla trenera personalnego

1. Ryczałt od przychodów ewidencjonowanych (8,5%)

Czym jest?

Najprostsza forma opodatkowania - płacisz 8,5% od przychodu (nie dochodu).

Dla kogo?

Trenerzy z PKWiU dział 85 (usługi edukacyjne) - zgodnie z ustawą o ryczałcie.

Zalety:

- ✅ Bardzo prosta księgowość - brak pełnych ksiąg rachunkowych

- ✅ Niska stawka - tylko 8,5% przychodu

- ✅ Przewidywalność - zawsze wiesz, ile zapłacisz

Wady:

- ❌ NIE odliczasz kosztów - płacisz od przychodu, nie dochodu

- ❌ Niekorzystne przy wysokich kosztach (>30% przychodów)

- ❌ Limit przychodów - 2 miliony EUR rocznie

Przykładowa kalkulacja:

Przychód miesięczny: 10,000 zł

Podatek ryczałt: 10,000 × 8,5% = 850 zł

ZUS (Mały ZUS Plus): 442,90 zł

Składka zdrowotna: 314,96 zł

TOTAL: 1,607,86 zł/miesiąc

Pozostaje na rękę: 8,392,14 zł (83,9% przychodu)Źródło: inFakt - Trener personalny sposoby opodatkowania, SOVA Księgowość - Podatek 8.5%

2. Skala podatkowa (12% / 32%)

Czym jest?

Progresywna skala PIT - 12% do 120,000 zł dochodu rocznie, powyżej 32%.

Dla kogo?

Trenerzy z wysokimi kosztami uzyskania przychodu (>30% przychodów).

Zalety:

- ✅ Odliczasz koszty - podatek od dochodu (przychód - koszty)

- ✅ Kwota wolna 30,000 zł - pierwsza 30K dochodu bez podatku

- ✅ Rozliczenie z małżonkiem - możliwe (wspólne rozliczenie)

- ✅ Wszystkie ulgi podatkowe dostępne

Wady:

- ❌ Wyższy podatek przy wysokich dochodach (32% powyżej 120K)

- ❌ Bardziej skomplikowana księgowość

- ❌ Zaliczki miesięczne trzeba obliczać

Przykładowa kalkulacja:

Przychód miesięczny: 10,000 zł (120,000 zł/rok)

Koszty: 30% = 3,000 zł/miesiąc (36,000 zł/rok)

Dochód: 7,000 zł/miesiąc (84,000 zł/rok)

Podatek roczny:

84,000 zł × 12% - kwota wolna 30,000 zł = 10,080 zł - 3,600 zł = 6,480 zł/rok

= 540 zł/miesiąc średnio

ZUS (Mały ZUS Plus): 442,90 zł

Składka zdrowotna: 314,96 zł

TOTAL: 1,297,86 zł/miesiąc

Pozostaje na rękę: 8,702,14 zł (87% przychodu)Kiedy wybrać skalę?

- Koszty uzyskania przychodu > 30% przychodów

- Dochód roczny < 100,000 zł

- Chcesz rozliczać się z małżonkiem

Źródło: Solidna Księgowa - Działalność dla trenera personalnego

3. Podatek liniowy (19%)

Czym jest?

Płaski podatek 19% od dochodu (przychód - koszty) niezależnie od wysokości dochodu.

Dla kogo?

Trenerzy z wysokimi dochodami (>100,000 zł rocznie).

Zalety:

- ✅ Odliczasz koszty - podatek od dochodu

- ✅ Stała stawka 19% - nie rośnie z dochodem

- ✅ Przewidywalność - łatwe planowanie finansowe

- ✅ Korzystne przy wysokich dochodach

Wady:

- ❌ Brak kwoty wolnej 30,000 zł

- ❌ Brak rozliczenia z małżonkiem

- ❌ Ograniczone ulgi podatkowe

Przykładowa kalkulacja:

Przychód miesięczny: 15,000 zł (180,000 zł/rok)

Koszty: 30% = 4,500 zł/miesiąc (54,000 zł/rok)

Dochód: 10,500 zł/miesiąc (126,000 zł/rok)

Podatek roczny:

126,000 zł × 19% = 23,940 zł/rok

= 1,995 zł/miesiąc średnio

ZUS (Duży ZUS): 1,646 zł (po 24 miesiącach preferencyjnego)

Składka zdrowotna: 314,96 zł

TOTAL: 3,955,96 zł/miesiąc

Pozostaje na rękę: 11,044,04 zł (73,6% przychodu)Kiedy wybrać liniowy?

- Dochód roczny > 100,000 zł

- Nie chcesz rozliczać się z małżonkiem

- Planujesz dalszy wzrost dochodów

Źródło: iFirma - Trener personalny opodatkowanie

💰 ZUS dla trenerów: Od 0 zł do 1,646 zł - wszystkie opcje

0. Działalność nierejestrowana (0 zł ZUS)

Limit: Max 3,499,50 zł/miesiąc przychodu (2025).

Dla kogo?

Trenerzy zaczynający, studenci, osoby testujące rynek.

Zalety:

- ✅ Zero ZUS - nie płacisz składek społecznych

- ✅ Prosta forma - bez rejestracji CEI DG

- ✅ Idealny na start

Wady:

- ❌ Limit przychodu - max 42,000 zł/rok

- ❌ Brak ochrony ZUS - brak zasiłku chorobowego, emerytury

- ❌ Nie liczy się staż emerytalny

Kiedy wybrać:

- Pierwsze 6-12 miesięcy testowania rynku

- Dochód <3,500 zł/miesiąc

- Masz ubezpieczenie gdzie indziej (np. student, pracownik)

Źródło: Solidna Księgowa - Działalność nierejestrowana dla trenera

1. Ulga na start (0 zł ZUS przez 6 miesięcy)

Czym jest?

Zwolnienie z ZUS przez pierwsze 6 miesięcy działalności.

Warunki:

- Nie prowadziłeś działalności gospodarczej w ostatnich 60 miesiącach

- Lub nie byłeś wspólnikiem w spółce

Składki w okresie ulgi:

- Składki społeczne (emerytalne, rentowe, wypadkowe): 0 zł

- Składka zdrowotna: MUSISZ płacić - 314,96 zł/miesiąc (2025)

Przykład:

Miesiąc 1-6:

ZUS społeczny: 0 zł

Składka zdrowotna: 314,96 zł

TOTAL: 314,96 zł/miesiąc

Oszczędność vs pełny ZUS: 1,646 - 315 = 1,331 zł/miesiąc

Oszczędność 6 miesięcy: 7,986 złCo po 6 miesiącach?

Automatycznie przechodzisz na ZUS preferencyjny (miesiąc 7-30).

Źródło: Biznes.gov.pl - Obniżone składki ZUS przez 24 miesiące

2. ZUS preferencyjny (442,90 zł przez kolejne 24 miesiące)

Czym jest?

Obniżone składki ZUS dla miesięcy 7-30 działalności (po uldze na start).

Wysokość składek 2025:

Podstawa: 30% minimalnego wynagrodzenia = 1,399,80 zł

Składki społeczne:

- Emerytalna: 19,52% = 273,24 zł

- Rentowa: 8% = 111,98 zł

- Chorobowa (dobrowolna): 2,45% = 34,29 zł

- Wypadkowa: 1,67% = 23,37 zł

ZUS bez chorobowej: 408,59 zł

ZUS z chorobową: 442,88 zł

Składka zdrowotna: 314,96 zł

TOTAL: 757,84 zł/miesiąc (bez chorobowej)

lub 757,84 zł/miesiąc (z chorobową)Oszczędność:

Pełny ZUS (duży): 1,646 zł

Preferencyjny: 442,90 zł + 314,96 = 757,86 zł

Oszczędność: 888 zł/miesiąc = 10,656 zł/rokCzas trwania: 24 miesiące (miesiąc 7-30 działalności).

Źródło: PITax - Składki ZUS 2025

3. Mały ZUS Plus (442,90 - 5,203,80 zł bazując na dochodzie)

Czym jest?

Składki ZUS obliczane od dochodu z poprzedniego roku, nie od podstawy minimalnej.

Warunki (2025):

- Przychód w poprzednim roku max 120,000 zł

- Nie możesz używać Małego ZUS przez więcej niż 36 miesięcy w ostatnich 60 miesiącach

Podstawa składki:

Minimum: 30% minimalnego wynagrodzenia = 1,399,80 zł

Maximum: 60% prognozowanej średniej krajowej = 5,203,80 zł

Twoja podstawa = (Dochód roczny 2024) / 12Przykład 1: Niski dochód

Dochód 2024: 50,000 zł

Podstawa 2025: 50,000 / 12 = 4,166,67 zł

Ale minimum to 1,399,80 zł, więc:

Podstawa = 1,399,80 zł

ZUS społeczny: 442,90 zł

Składka zdrowotna: 314,96 zł

TOTAL: 757,86 zł/miesiącPrzykład 2: Wyższy dochód

Dochód 2024: 90,000 zł

Podstawa 2025: 90,000 / 12 = 7,500 zł

Ale maximum to 5,203,80 zł, więc:

Podstawa = 5,203,80 zł

ZUS społeczny: 5,203,80 × 32,39% = 1,685,49 zł

Składka zdrowotna: 314,96 zł

TOTAL: 2,000,45 zł/miesiącKiedy wybrać Mały ZUS Plus?

- Przychód < 120,000 zł rocznie (10,000 zł/miesiąc)

- Dochód niski lub średni

- Po wykorzystaniu 24 miesięcy ZUS preferencyjnego

Termin złożenia wniosku:

- 31 stycznia 2025 dla nowych użytkowników

- Jeśli używałeś w 2024 i spełniasz warunki - automatycznie kontynuujesz

Źródła: Biznes.gov.pl - Mały ZUS Plus, inFakt - Kalkulator Mały ZUS Plus 2025, Solidna Księgowa - Mały ZUS Plus 2025

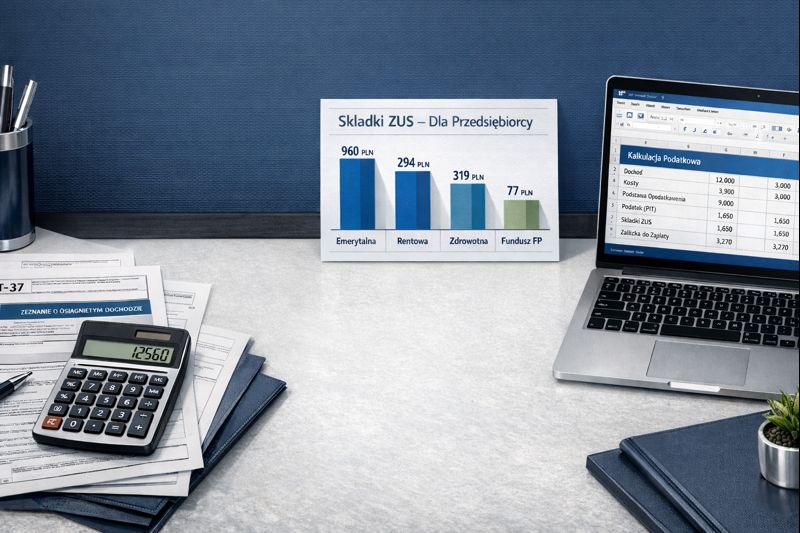

4. Duży ZUS (1,646,47 zł - standard)

Czym jest?

Pełne składki ZUS od 60% prognozowanej średniej krajowej.

Podstawa 2025: 5,203,80 zł

Składki:

Emerytalna: 19,52% = 1,015,78 zł

Rentowa: 8% = 416,30 zł

Chorobowa (dobrowolna): 2,45% = 127,49 zł

Wypadkowa: 1,67% = 86,90 zł

ZUS bez chorobowej: 1,518,98 zł

ZUS z chorobową: 1,646,47 zł

Składka zdrowotna: 314,96 zł

TOTAL: 1,961,43 zł/miesiąc (z chorobową)Kiedy płacisz duży ZUS?

- Po wykorzystaniu ulg (ulga na start + 24 miesiące preferencyjnego)

- Gdy nie spełniasz warunków Małego ZUS Plus (przychód >120K)

- Miesiąc 31+ działalności (jeśli nie Mały ZUS Plus)

Oszczędność przy optymalizacji:

Duży ZUS: 1,961 zł/miesiąc

Mały ZUS Plus (minimum): 758 zł/miesiąc

Oszczędność: 1,203 zł/miesiąc = 14,436 zł/rok!Źródło: Money.pl - Nowy ZUS dla przedsiębiorców 2025

🧮 Kalkulator porównawczy: Która forma najlepsza dla Ciebie?

Scenariusz 1: Początkujący trener (5,000 zł przychodu/miesiąc)

Wariant A: Działalność nierejestrowana

Przychód: 5,000 zł

Podatek: 0 zł (poniżej limitu 3,499 zł - PRZEKROCZONY, nie możesz użyć)Nie można - przekroczony limit!

Wariant B: Ryczałt 8,5% + Ulga na start (miesiące 1-6)

Przychód: 5,000 zł

Podatek ryczałt: 5,000 × 8,5% = 425 zł

ZUS: 0 zł (ulga na start)

Składka zdrowotna: 315 zł

TOTAL: 740 zł

NA RĘKĘ: 4,260 zł (85,2%)Wariant C: Skala podatkowa + Ulga na start

Przychód: 5,000 zł

Koszty (30%): 1,500 zł

Dochód: 3,500 zł

Podatek (rocznie 42,000 zł < kwota wolna 30,000 zł):

(42,000 - 30,000) × 12% = 1,440 zł/rok = 120 zł/miesiąc

ZUS: 0 zł

Składka zdrowotna: 315 zł

TOTAL: 435 zł

NA RĘKĘ: 4,565 zł (91,3%)NAJLEPSZA OPCJA: Skala podatkowa + Ulga na start

Oszczędność: 305 zł/miesiąc vs ryczałt

Scenariusz 2: Średnio doświadczony trener (10,000 zł/miesiąc)

Wariant A: Ryczałt 8,5% + ZUS preferencyjny (miesiące 7-30)

Przychód: 10,000 zł

Podatek: 10,000 × 8,5% = 850 zł

ZUS preferencyjny: 443 zł

Składka zdrowotna: 315 zł

TOTAL: 1,608 zł

NA RĘKĘ: 8,392 zł (83,9%)Wariant B: Ryczałt 8,5% + Mały ZUS Plus (po 30 miesiącach)

Dochód poprzedni rok: 84,000 zł (zakładam 30% koszty)

Podstawa ZUS: 84,000 / 12 = 7,000 zł → CAP at 5,203,80 zł

ZUS Mały Plus: 5,203,80 × 32,39% = 1,685 zł

Składka zdrowotna: 315 zł

Przychód: 10,000 zł

Podatek: 850 zł

TOTAL: 2,850 zł

NA RĘKĘ: 7,150 zł (71,5%)Wariant C: Skala podatkowa + Mały ZUS Plus

Przychód: 10,000 zł

Koszty (40%): 4,000 zł (wyższe koszty!)

Dochód: 6,000 zł (72,000 zł/rok)

Podatek:

(72,000 - 30,000) × 12% = 5,040 zł/rok = 420 zł/miesiąc

Podstawa ZUS Mały Plus: 6,000 zł/miesiąc × 12 / 12 = 6,000 zł

(Jeśli poprzedni rok = 72,000 zł dochód)

Ale CAP: 5,203,80 zł

ZUS: 5,203,80 × 32,39% = 1,685 zł

Składka zdrowotna: 315 zł

TOTAL: 2,420 zł

NA RĘKĘ: 7,580 zł (75,8%)NAJLEPSZA OPCJA zależy od etapu:

- Miesiące 7-30: Ryczałt + ZUS preferencyjny (8,392 zł na rękę)

- Po 30 miesiącach, wysokie koszty: Skala + Mały ZUS Plus (7,580 zł)

- Po 30 miesiącach, niskie koszty: Ryczałt + Mały ZUS Plus (7,150 zł)

Scenariusz 3: Zaawansowany trener (20,000 zł/miesiąc)

Wariant A: Ryczałt 8,5% + Duży ZUS

Przychód: 20,000 zł (240,000 zł/rok)

Podatek: 20,000 × 8,5% = 1,700 zł

ZUS duży: 1,646 zł

Składka zdrowotna: 315 zł

TOTAL: 3,661 zł

NA RĘKĘ: 16,339 zł (81,7%)Wariant B: Podatek liniowy 19% + Duży ZUS

Przychód: 20,000 zł

Koszty (40%): 8,000 zł

Dochód: 12,000 zł (144,000 zł/rok)

Podatek:

144,000 × 19% = 27,360 zł/rok = 2,280 zł/miesiąc

ZUS duży: 1,646 zł

Składka zdrowotna: 315 zł

TOTAL: 4,241 zł

NA RĘKĘ: 15,759 zł (78,8%)Wariant C: Skala podatkowa 32% + Duży ZUS

Przychód: 20,000 zł

Koszty (40%): 8,000 zł

Dochód: 12,000 zł (144,000 zł/rok)

Podatek:

- Do 120,000 zł: (120,000 - 30,000) × 12% = 10,800 zł

- Powyżej 120,000 zł: (144,000 - 120,000) × 32% = 7,680 zł

TOTAL podatek roczny: 18,480 zł = 1,540 zł/miesiąc

ZUS duży: 1,646 zł

Składka zdrowotna: 315 zł

TOTAL: 3,501 zł

NA RĘKĘ: 16,499 zł (82,5%)NAJLEPSZA OPCJA: Skala podatkowa + Duży ZUS

Oszczędność: 160 zł/miesiąc vs ryczałt, 740 zł/miesiąc vs liniowy

Dlaczego skala wygrywa?

- Kwota wolna 30,000 zł redukuje podatek

- Wysokie koszty (40%) obniżają dochód do opodatkowania

- Dopiero przy dochodach >150,000 zł/rok liniowy staje się korzystniejszy

💡 Ulgi i optymalizacje - dodatkowe oszczędności

1. Ulga IP Box (5% podatek dla dochodów z IP)

Czym jest?

Preferencyjny podatek 5% dla dochodów z kwalifikowanych praw własności intelektualnej.

Dla trenerów - co kwalifikuje się?

- ✅ Programy treningowe online (prawa autorskie do programów komputerowych)

- ✅ Własne aplikacje fitness (jeśli stworzysz aplikację)

- ✅ Kursy wideo (jeśli masz prawa autorskie)

- ✅ Metody treningowe (jeśli opatentowane - rzadkie)

Warunki:

- Musisz prowadzić działalność badawczo-rozwojową (R&D)

- Dokumentacja R&D (czym się różni twój program od innych, jak go rozwijasz)

- Od 2022: Możesz łączyć IP Box z ulgą B+R

Przykład:

Przychód łącznie: 15,000 zł/miesiąc

Z tego:

- Trening indywidualny: 10,000 zł (opodatkowane normalnie)

- Sprzedaż własnego kursu wideo: 5,000 zł (IP Box 5%)

Bez IP Box (liniowy 19%):

Dochód z kursu (koszty 30%): 3,500 zł

Podatek: 3,500 × 19% = 665 zł

Z IP Box:

Podatek: 3,500 × 5% = 175 zł

Oszczędność: 490 zł/miesiąc = 5,880 zł/rokTermin: Jeśli chcesz IP Box na 2025, musisz działać do 30 kwietnia 2026 (rozliczenie roczne).

Źródła: Podatnik.info - Ulga IP Box 2024/2025, CRIDO - IP Box 2024, Podatki.gov.pl - Ulga IP Box

2. Ulga dla młodych (0% do 26 roku życia)

Czym jest?

Zwolnienie z podatku dochodowego dla osób do 26 roku życia.

Limit: Dochody do 85,528 zł rocznie (~7,127 zł/miesiąc) zwolnione z podatku.

Przykład:

Trener, 24 lata

Dochód: 6,000 zł/miesiąc (72,000 zł/rok)

Bez ulgi (skala 12%):

Podatek: (72,000 - 30,000) × 12% = 5,040 zł/rok

Z ulgą dla młodych:

Podatek: 0 zł (poniżej limitu 85,528 zł)

Oszczędność: 5,040 zł/rokKiedy stracisz ulgę?

- W miesiącu, w którym kończysz 26 lat

- Od następnego miesiąca płacisz normalny podatek

Źródło: PEP.pl - Ulga podatkowa 2025

3. Koszty uzyskania przychodu - co możesz odliczyć?

WAŻNE: Dotyczy tylko skali podatkowej i podatku liniowego, NIE ryczałtu!

Co można odliczyć (2025):

A. Sprzęt treningowy

- ✅ Hantle, kettlebells, resistance bands

- ✅ Cardio equipment (bieżnia, rower)

- ✅ Maty, piłki, TRX

- ✅ Warunek: Używane wyłącznie do pracy z klientami

B. Samochód (proporcjonalnie do użytku służbowego)

- ✅ Paliwo (jeśli jeździsz do klientów)

- ✅ Przeglądy, naprawy

- ✅ Ubezpieczenie AC/OC (proporcjonalnie)

- Metoda: Prowadzisz ewidencję przebiegu (km służbowe / całkowite km × koszty)

Przykład:

Całkowite km rocznie: 20,000 km

Km służbowe (dojazdy do klientów): 8,000 km

% służbowy: 40%

Koszty samochodu rocznie: 15,000 zł

Odliczenie: 15,000 × 40% = 6,000 złC. Telefon i internet

- ✅ Abonament komórkowy (50-100% jeśli tylko służbowy)

- ✅ Internet (proporcjonalnie)

D. Wynajem studia/przestrzeni

- ✅ 100% kosztu jeśli wyłącznie do celów firmowych

- ✅ Jeśli biuro domowe: proporcjonalnie do powierzchni (np. 20m² pokój treningowy / 80m² mieszkanie = 25%)

E. Marketing i promocja

- ✅ Facebook Ads, Google Ads

- ✅ Strona internetowa (hosting, domena)

- ✅ Wizytówki, ulotki

- ✅ Zdjęcia/video do social media (fotograf, kamerzysta)

F. Edukacja i certyfikaty

- ✅ Kursy fitness (NASM, ACE, itp.)

- ✅ Konferencje branżowe

- ✅ Książki fachowe

G. Odzież i wyposażenie

- ✅ Stroje treningowe (jeśli z logo firmy lub wyraźnie biznesowe)

- ✅ Buty do treningu

Przykład sumy kosztów:

Sprzęt: 5,000 zł/rok

Samochód (40%): 6,000 zł/rok

Wynajem studia: 12,000 zł/rok (1,000 zł × 12)

Telefon/internet: 1,200 zł/rok

Marketing: 4,800 zł/rok (400 zł × 12)

Edukacja: 2,000 zł/rok

ŁĄCZNE KOSZTY: 31,000 zł/rok

Jeśli przychód: 120,000 zł

Koszty: 31,000 zł

% kosztów: 25,8%

Dochód do opodatkowania: 89,000 zł

(zamiast 120,000 zł bez kosztów)Oszczędność podatkowa:

Skala 12%:

Podatek bez kosztów: (120,000 - 30,000) × 12% = 10,800 zł

Podatek z kosztami: (89,000 - 30,000) × 12% = 7,080 zł

Oszczędność: 3,720 zł/rok📅 Harmonogram decyzji podatkowych 2025

Styczeń 2025

31 stycznia - TERMIN:

- Wybór formy opodatkowania na 2025 (ryczałt/skala/liniowy)

- Wniosek o Mały ZUS Plus (jeśli nowy użytkownik)

Co zrobić:

- Przeanalizuj przychody i koszty z 2024

- Użyj kalkulatorów powyżej

- Złóż PIT-16A (wybór formy opodatkowania) do US

- Jeśli Mały ZUS Plus - aplikuj do ZUS

Luty-Grudzień 2025

Co miesiąc:

- Płać zaliczki PIT (do 20-tego miesiąca następnego)

- Płać składki ZUS (do 10-tego miesiąca następnego)

- Gromadź faktury kosztowe

Kwartalne:

- Sprawdź czy jesteś na track z prognozami (przychody vs plan)

Kwiecień 2026

30 kwietnia - TERMIN:

- Rozliczenie PIT za 2025

- Jeśli IP Box - złóż deklarację

🚨 Najczęstsze błędy i jak ich uniknąć

Błąd 1: Wybór ryczałtu przy wysokich kosztach

Problem: Trener ma 40% kosztów, wybiera ryczałt 8,5% → płaci od przychodu, nie odlicza kosztów.

Fix: Przy kosztach >30% → skala lub liniowy są korzystniejsze.

Przykład:

Przychód: 12,000 zł

Koszty: 5,000 zł (41,7%)

Ryczałt 8,5%:

Podatek: 12,000 × 8,5% = 1,020 zł

Skala 12% (z odliczeniem kosztów):

Dochód: 7,000 zł

Podatek: (84,000 - 30,000) × 12% / 12 = 540 zł

Strata na ryczałcie: 480 zł/miesiąc = 5,760 zł/rok!Błąd 2: Nieskorzystanie z Małego ZUS Plus

Problem: Trener po 30 miesiącach automatycznie idzie na duży ZUS (1,646 zł), bo nie złożył aplikacji o Mały ZUS Plus.

Fix: 31 stycznia każdego roku - sprawdź czy spełniasz warunki i aplikuj!

Oszczędność: 14,400 zł/rok (przy minimum Małego ZUS vs duży).

Błąd 3: Brak ewidencji kosztów

Problem: Trener na skali/liniowym, ale nie zbiera faktur → nie odlicza kosztów → płaci podatek od przychodu jak przy ryczałcie.

Rozwiązanie:

- Wszystkie faktury do segregatora (papier lub cyfrowo)

- Miesięcznie: podsumowanie kosztów

- Aplikacje: iFirma, inFakt - automatycznie obliczają koszty

Błąd 4: Przekroczenie limitu działalności nierejestrowanej

Problem: Trener zarabia 4,000 zł/miesiąc na działalności nierejestrowanej (limit 3,499 zł) → kara US!

Fix: Gdy widzisz, że przychody rosną → zarejestruj działalność PRZED przekroczeniem limitu.

Błąd 5: Zapomnienie o składce zdrowotnej

Problem: Trener liczy tylko ZUS społeczny (442 zł), zapomina o zdrowotnej (315 zł) → zaskoczenie przy płatności!

Rozwiązanie: Zawsze liczy ZUS społeczny + składka zdrowotna = łączna kwota.

💼 Przykłady optymalizacji krok po kroku

Case Study 1: Trener początkujący → Oszczędność 7,986 zł w pierwszym roku

Sytuacja:

- Przychód: 6,000 zł/miesiąc (72,000 zł/rok)

- Koszty: 30% (1,800 zł/miesiąc)

- Wiek: 28 lat (bez ulgi dla młodych)

Błędna strategia (bez optymalizacji):

Ryczałt 8,5% + ZUS preferencyjny (od miesiąca 1):

Podatek: 6,000 × 8,5% = 510 zł

ZUS: 443 zł

Zdrowotna: 315 zł

TOTAL: 1,268 zł/miesiąc

Roczny koszt: 15,216 złOptymalna strategia:

Miesiące 1-6: Skala + Ulga na start

Dochód: 4,200 zł/miesiąc (50,400 zł/rok < kwota wolna)

Podatek: 0 zł (nie przekracza kwoty wolnej przez 6 miesięcy)

ZUS: 0 zł

Zdrowotna: 315 zł

TOTAL: 315 zł/miesiąc × 6 = 1,890 zł

Miesiące 7-12: Skala + ZUS preferencyjny

Dochód: 4,200 zł/miesiąc (25,200 zł w tych 6 miesiącach)

Całoroczny dochód: 50,400 + 25,200 = 75,600 zł

Podatek roczny: (75,600 - 30,000) × 12% = 5,472 zł

Podatek 6 miesięcy: 5,472 / 2 = 2,736 zł = 456 zł/miesiąc

ZUS: 443 zł

Zdrowotna: 315 zł

TOTAL: 1,214 zł/miesiąc × 6 = 7,284 zł

Roczny koszt total: 1,890 + 7,284 = 9,174 złOszczędność: 15,216 - 9,174 = 6,042 zł w pierwszym roku!

Case Study 2: Trener online z produktami cyfrowymi → Oszczędność 11,760 zł rocznie przez IP Box

Sytuacja:

- Przychód łącznie: 18,000 zł/miesiąc (216,000 zł/rok)

- Trening indywidualny: 10,000 zł/miesiąc

- Trening online: 5,000 zł/miesiąc

- Kurs wideo (własne prawa autorskie): 3,000 zł/miesiąc

- Koszty: 35% (6,300 zł/miesiąc)

- Po 30 miesiącach działalności (duży ZUS)

Bez IP Box (podatek liniowy 19%):

Dochód: 11,700 zł/miesiąc (140,400 zł/rok)

Podatek: 140,400 × 19% = 26,676 zł/rok = 2,223 zł/miesiąc

ZUS duży: 1,646 zł

Zdrowotna: 315 zł

TOTAL: 4,184 zł/miesiąc

Roczny koszt: 50,208 złZ IP Box (5% dla kursu wideo):

Dochód z treningu indywidualnego + online: 9,750 zł/miesiąc (koszty 35%)

Dochód z kursu wideo: 1,950 zł/miesiąc (koszty 35%)

Podatek:

- Trening indywidualny + online: 9,750 × 12 × 19% = 22,230 zł/rok

- Kurs wideo (IP Box): 1,950 × 12 × 5% = 1,170 zł/rok

ŁĄCZNY podatek: 23,400 zł/rok = 1,950 zł/miesiąc

ZUS duży: 1,646 zł

Zdrowotna: 315 zł

TOTAL: 3,911 zł/miesiąc

Roczny koszt: 46,932 złOszczędność przez IP Box: 50,208 - 46,932 = 3,276 zł/rok

🎯 Kluczowe wnioski i Twój pierwszy krok

5 najważniejszych lekcji

1. Forma opodatkowania = różnica 20-40% w kosztach

- Ryczałt 8,5% najlepszy przy niskich kosztach (<30%)

- Skala 12/32% najlepsza przy wysokich kosztach (>30%) i dochodach <150K

- Liniowy 19% najlepszy przy dochodach >150K/rok

2. ZUS można obniżyć z 1,646 zł do 0-443 zł

- Ulga na start: 0 zł przez 6 miesięcy (oszczędność 7,986 zł)

- ZUS preferencyjny: 443 zł przez 24 miesiące (oszczędność 10,656 zł/rok vs duży)

- Mały ZUS Plus: 443-1,685 zł bazując na dochodzie (oszczędność do 14,436 zł/rok)

3. IP Box 5% dla produktów cyfrowych = potężna oszczędność

- Własne kursy wideo, programy online → 5% zamiast 19%

- Wymaga dokumentacji prac badawczo-rozwojowych

- Można łączyć z ulgą na działalność badawczo-rozwojową

4. Koszty uzyskania przychodu = 25-40% oszczędności

- Przy kosztach 40% i dochodzie 100K → oszczędzasz ~4,800 zł/rok na podatku

- Zbieraj WSZYSTKIE faktury służbowe

5. Termin 31 stycznia = kluczowy

- Wybór formy opodatkowania

- Wniosek o Mały ZUS Plus

- Nie przegap - nie zmienisz przez cały rok!

Twój pierwszy krok dziś

Jeśli miałbyś zrobić TYLKO JEDNĄ rzecz z tego artykułu:

Kalkulator Tax Comparison - 15 minut

Krok 1: Weź dane z ostatnich 3 miesięcy

- Przychód miesięczny średni

- Koszty miesięczne (faktury służbowe)

Krok 2: Użyj kalkulatorów powyżej (3 scenariusze)

- Ryczałt 8,5%

- Skala 12/32%

- Liniowy 19% (jeśli dochód >100K)

Krok 3: Porównaj kwotę "NA RĘKĘ" w każdym wariancie

Krok 4: Jeśli różnica >500 zł/miesiąc (6,000 zł/rok) → umów się z księgowym na konsultację (koszt ~300-500 zł, zwrot w 1 miesiąc!)

Krok 5: Do 31 stycznia 2026 → złóż PIT-16A (wybór formy) + wniosek o Mały ZUS Plus (jeśli spełniasz warunki)

🔗 Źródła i dalsze czytanie

Formy opodatkowania

- iFirma - Trener personalny własna działalność gospodarcza

- Solidna Księgowa - Jak założyć działalność jako trener personalny

- inFakt - Trener personalny sposoby opodatkowania

- SOVA Księgowość - Podatek 8.5% dla trenera personalnego

- Solidna Księgowa - Działalność nierejestrowana dla trenera

ZUS i składki

- PITax - Składki ZUS 2025

- Biznes.gov.pl - Mniejsze składki ZUS - Mały ZUS Plus

- Biznes.gov.pl - Obniżone składki ZUS przez 24 miesiące

- inFakt - Kalkulator Mały ZUS Plus 2025

- Solidna Księgowa - Mały ZUS Plus 2025 - wszystko co musisz wiedzieć

- Money.pl - Nowy ZUS dla przedsiębiorców w 2025 roku

Ulgi podatkowe

- Podatnik.info - Ulga IP Box 2024/2025

- Podatki.gov.pl - Polski Ład - ulga IP Box

- CRIDO - IP Box 2024 (Innovation Box)

- PEP.pl - Ulga podatkowa 2025

- CGO Legal - Optymalizacja podatkowa 2024

Autor: Gymiti Team

Data publikacji: 26 stycznia 2026

Ostatnia aktualizacja: 26 stycznia 2026

Gotowy do optymalizacji? Umów się z księgowym przed 31 stycznia i zaoszczędź nawet 20,000 zł rocznie!