Wybór Formy Prawnej - Najważniejsza Decyzja Biznesowa Trenera

Rozpoczynając działalność jako trener personalny, staniesz przed fundamentalnym wyborem: jaka forma prawna najlepiej pasuje do Twojego modelu biznesowego? Ta decyzja wpłynie na wysokość podatków, składki ZUS, odpowiedzialność majątkową i możliwości rozwoju.

Dostępne Formy Prawne dla Trenera w Polsce

- Jednoosobowa Działalność Gospodarcza (JDG) - najpopularniejsza

- Spółka z o.o. - coraz częściej wybierana

- Spółka cywilna - dla partnerów biznesowych

- Spółka jawna - rzadko stosowana w fitness

- Prosta spółka akcyjna - dla innowacyjnych projektów

W tym artykule skupimy się na trzech najczęściej wybieranych: JDG, spółka z o.o. i spółka cywilna.

Jednoosobowa Działalność Gospodarcza (JDG)

Charakterystyka JDG

JDG to najprostsza i najczęściej wybierana forma prowadzenia działalności przez trenerów personalnych w Polsce. Ponad 85% trenerów rozpoczyna właśnie od tej formy.

Podstawowe cechy:

- Jednoosobowy właściciel

- Pełna odpowiedzialność majątkiem osobistym

- Brak wymogu kapitału zakładowego

- Prosta księgowość (możliwa)

- Elastyczność w prowadzeniu biznesu

Proces Rejestracji JDG

Krok 1: Rejestracja w CEIDG (Centralna Ewidencja i Informacja o Działalności Gospodarczej)

Gdzie złożyć wniosek:

- Online: biznes.gov.pl (najpopularniejsza opcja)

- Osobiście: urząd miasta/gminy

- Przez bankowość elektroniczną (wybrane banki)

Czas rejestracji: 1 dzień roboczy

Koszt: bezpłatnie

Krok 2: Wybór kodów PKD

Dla trenera personalnego:

- 96.04.Z - Działalność usługowa związana z poprawą kondycji fizycznej (główny)

- 93.13.Z - Działalność obiektów służących poprawie kondycji fizycznej

- 85.51.Z - Pozaszkolne formy edukacji sportowej oraz zajęć sportowych i rekreacyjnych

Krok 3: Wybór formy opodatkowania

Opcje do wyboru:

- Skala podatkowa (12% i 32%)

- Podatek liniowy (19%)

- Ryczałt od przychodów ewidencjonowanych

Krok 4: Rejestracja do ZUS

Automatyczna przy rejestracji JDG. Wybierz:

- Pełny ZUS (od razu)

- Ulga na start (6 miesięcy bez składek społecznych)

- Preferencyjny ZUS (24 miesiące obniżonych składek)

Krok 5: Założenie firmowego konta bankowego

Nie jest obowiązkowe, ale zdecydowanie rekomendowane dla:

- Rozdzielenia finansów osobistych i firmowych

- Łatwiejszej księgowości

- Profesjonalnego wizerunku

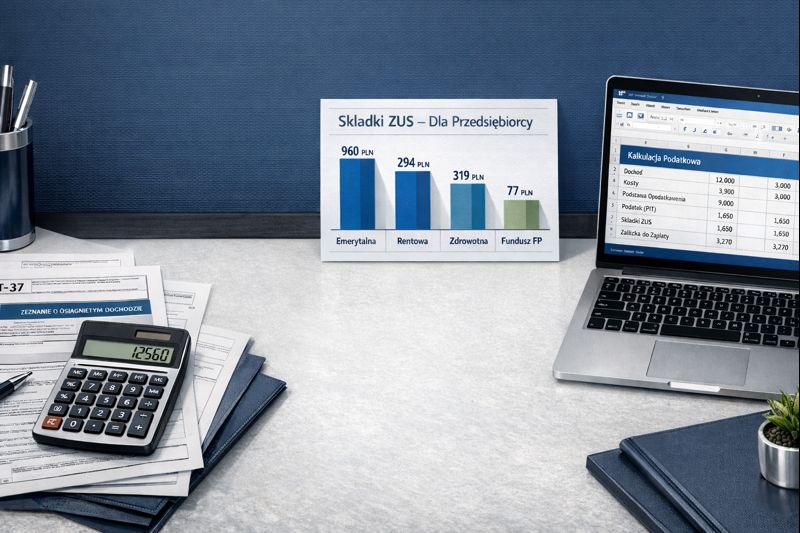

Koszty Prowadzenia JDG w 2025

Składki ZUS

| Okres | Składka społeczna | Składka zdrowotna | Suma miesięczna |

|---|---|---|---|

| Ulga na start (6 mies.) | 0 PLN | ~380 PLN* | ~380 PLN |

| Preferencyjny ZUS (24 mies.) | ~402 PLN | ~380 PLN* | ~782 PLN |

| Pełny ZUS | ~1 600 PLN | ~380 PLN* | ~1 980 PLN |

*Składka zdrowotna zależy od formy opodatkowania i dochodu

Składka zdrowotna w 2025:

- Skala podatkowa: 9% dochodu (min. ~380 PLN)

- Podatek liniowy: 4,9% dochodu (min. ~380 PLN)

- Ryczałt: zryczałtowana kwota zależna od przychodu

Koszty Księgowości

| Forma księgowości | Koszt miesięczny |

|---|---|

| Samodzielna (aplikacje online) | 50-150 PLN |

| Biuro rachunkowe (podstawowe) | 200-400 PLN |

| Biuro rachunkowe (pełna obsługa) | 400-800 PLN |

Dodatkowe Koszty Roczne

- Ubezpieczenie OC: 150-500 PLN

- Konto firmowe: 0-240 PLN (wiele banków oferuje bezpłatne)

- Domena i hosting (strona www): 100-500 PLN

- Certyfikaty i szkolenia: 500-3 000 PLN

Opodatkowanie JDG - Którą Formę Wybrać?

Scenariusz 1: Początkujący trener (przychód 5 000 PLN/mies., koszty 1 000 PLN)

| Forma opodatkowania | Podatek miesięczny | Efektywna stawka |

|---|---|---|

| Skala podatkowa (12%) | ~480 PLN | 9,6% przychodu |

| Podatek liniowy (19%) | ~760 PLN | 15,2% przychodu |

| Ryczałt (8,5%) | ~425 PLN | 8,5% przychodu |

Rekomendacja: Ryczałt lub skala podatkowa

Scenariusz 2: Doświadczony trener (przychód 15 000 PLN/mies., koszty 3 000 PLN)

| Forma opodatkowania | Podatek miesięczny | Efektywna stawka |

|---|---|---|

| Skala podatkowa (12%/32%) | ~1 440 PLN | 9,6% przychodu |

| Podatek liniowy (19%) | ~2 280 PLN | 15,2% przychodu |

| Ryczałt (8,5%) | ~1 275 PLN | 8,5% przychodu |

Rekomendacja: Ryczałt (jeśli niskie koszty) lub skala

Scenariusz 3: Trener premium z wysokimi kosztami (przychód 25 000 PLN/mies., koszty 10 000 PLN)

| Forma opodatkowania | Podatek miesięczny | Efektywna stawka |

|---|---|---|

| Skala podatkowa (32%) | ~3 200 PLN* | 12,8% przychodu |

| Podatek liniowy (19%) | ~2 850 PLN | 11,4% przychodu |

| Ryczałt (8,5%) | ~2 125 PLN | 8,5% przychodu |

*Wchodzi drugi próg podatkowy

Rekomendacja: Analiza indywidualna - przy wysokich kosztach liniowy może być korzystniejszy

Zalety i Wady JDG

Zalety:

- Szybka i bezpłatna rejestracja

- Prosta księgowość

- Pełna kontrola nad biznesem

- Niskie koszty prowadzenia

- Elastyczność w podejmowaniu decyzji

- Możliwość skorzystania z ulg ZUS

Wady:

- Pełna odpowiedzialność majątkiem osobistym

- Trudniejsze pozyskanie finansowania

- Ograniczona wiarygodność dla dużych kontraktów

- Wysoki ZUS po zakończeniu ulg

- Brak możliwości sprzedaży firmy jako całości

Spółka z Ograniczoną Odpowiedzialnością (Sp. z o.o.)

Charakterystyka Spółki z o.o.

Spółka z o.o. to forma prawna, która oddziela majątek firmowy od osobistego. Coraz częściej wybierana przez trenerów prowadzących większą działalność lub studia treningowe.

Podstawowe cechy:

- Minimalny kapitał zakładowy: 5 000 PLN

- Odpowiedzialność ograniczona do majątku spółki

- Osobowość prawna

- Możliwość wielu wspólników

- Pełna księgowość (obowiązkowa)

Kiedy Spółka z o.o. Ma Sens dla Trenera?

Rozważ spółkę z o.o., jeśli:

- Prowadzisz własne studio treningowe

- Zatrudniasz innych trenerów

- Planujesz rozwój i skalowanie biznesu

- Chcesz ochronić majątek osobisty

- Współpracujesz z partnerem biznesowym

- Przychód przekracza 200 000 PLN rocznie

- Planujesz pozyskanie inwestora

Proces Zakładania Spółki z o.o.

Opcja 1: Tradycyjna (u notariusza)

Krok 1: Przygotowanie umowy spółki

- Konsultacja z prawnikiem/notariuszem

- Określenie przedmiotu działalności (PKD)

- Ustalenie struktury udziałów

Krok 2: Akt notarialny

- Koszt: 500-1 500 PLN (taksa notarialna + wypisy)

- Czas: 1-2 dni

Krok 3: Wpłata kapitału zakładowego

- Minimum 5 000 PLN na konto spółki w organizacji

- Możliwość wniesienia aportem (np. sprzęt)

Krok 4: Rejestracja w KRS

- Wniosek do sądu rejestrowego

- Opłata sądowa: 500 PLN

- Ogłoszenie w MSiG: 100 PLN

- Czas: 7-14 dni

Opcja 2: S24 (elektroniczna)

Prostszy proces dla standardowych spółek:

- Rejestracja online przez portal S24

- Wzorcowa umowa spółki

- Koszt: 350 PLN (250 PLN opłata sądowa + 100 PLN MSiG)

- Czas: 1-7 dni

- Ograniczenie: kapitał tylko w formie pieniężnej

Całkowity koszt założenia:

- Tradycyjnie: 1 200-2 500 PLN + kapitał 5 000 PLN

- Przez S24: 350 PLN + kapitał 5 000 PLN

Koszty Prowadzenia Spółki z o.o.

Obowiązkowe Koszty Roczne

| Pozycja | Koszt |

|---|---|

| Księgowość pełna | 500-1 500 PLN/mies. |

| Sprawozdanie finansowe | 500-2 000 PLN/rok |

| Opłata za KRS (zmiany) | 350 PLN/zmiana |

| Publikacja sprawozdania | bezpłatnie (eKRS) |

ZUS i Podatki Wspólnika

Wspólnik jednoosobowej sp. z o.o.:

- Obowiązkowy ZUS jak JDG (~1 980 PLN/mies.)

- Brak możliwości ulgi na start

- Brak preferencyjnego ZUS

Wspólnik w sp. z o.o. wieloosobowej (min. 2 wspólników):

- Brak obowiązkowego ZUS jako wspólnik

- ZUS tylko jeśli jest zatrudniony lub na kontrakcie

- Możliwość optymalizacji składek

Opodatkowanie Spółki z o.o.

Poziom 1: Podatek CIT

- 9% CIT dla małych podatników (przychód do 2 mln EUR)

- 19% CIT dla pozostałych

Poziom 2: Wypłata do wspólnika

- Dywidenda: 19% podatek od zysków kapitałowych

- Wynagrodzenie z umowy o pracę: PIT + ZUS

- Wynagrodzenie z kontraktu B2B: na zasadach JDG

Efektywne opodatkowanie przy wypłacie dywidendy:

- Mały podatnik: 9% + 19% = ~26,3% efektywnie

- Standardowy: 19% + 19% = ~34,4% efektywnie

Estoński CIT - Rewolucja dla Małych Spółek

Czym jest estoński CIT?

Od 2021 roku spółki mogą wybrać ryczałt od dochodów (estoński CIT):

- Podatek płacony tylko przy wypłacie zysku

- Brak podatku przy reinwestowaniu w firmę

- Niższa efektywna stawka

Stawki estońskiego CIT:

- Mały podatnik: 10% + pomniejszenie przy dywidendzie

- Pozostali: 20% + pomniejszenie przy dywidendzie

Efektywne opodatkowanie z estońskim CIT:

- Mały podatnik: ~20% łącznie (vs 26,3% standardowo)

- Duży podatnik: ~25% łącznie (vs 34,4% standardowo)

Warunki estońskiego CIT:

- Minimum 3 pracowników lub wydatki na wynagrodzenia min. 3× przeciętne

- Brak udziałów w innych spółkach

- Przychody pasywne max 50%

- Wspólnikami tylko osoby fizyczne

Czy estoński CIT opłaca się trenerowi?

TAK, jeśli:

- Planujesz reinwestować zyski w rozwój studia

- Zatrudniasz minimum 3 osoby

- Nie potrzebujesz regularnych wypłat dywidendy

NIE, jeśli:

- Chcesz wypłacać wszystkie zyski co miesiąc

- Prowadzisz jednoosobową działalność

- Masz niskie przychody (poniżej 200 000 PLN/rok)

Zalety i Wady Spółki z o.o.

Zalety:

- Ograniczona odpowiedzialność (ochrona majątku osobistego)

- Większa wiarygodność dla kontrahentów

- Możliwość pozyskania wspólnika/inwestora

- Łatwiejsze kredytowanie firmowe

- Możliwość sprzedaży udziałów

- Estoński CIT dla reinwestujących

Wady:

- Wyższe koszty prowadzenia

- Obowiązkowa pełna księgowość

- Bardziej skomplikowane formalności

- Podwójne opodatkowanie (CIT + PIT od dywidendy)

- Brak ulg ZUS dla jednoosobowych sp. z o.o.

- Obowiązek publikacji sprawozdań finansowych

Spółka Cywilna

Charakterystyka Spółki Cywilnej

Spółka cywilna to umowa między wspólnikami, nie osobny podmiot prawny. Popularna wśród trenerów prowadzących wspólne studio.

Podstawowe cechy:

- Minimum 2 wspólnicy (osoby fizyczne lub prawne)

- Brak osobowości prawnej

- Solidarna odpowiedzialność wspólników

- Prosta księgowość (możliwa)

- Wspólnicy są przedsiębiorcami (każdy ma JDG)

Kiedy Spółka Cywilna Ma Sens?

Rozważ s.c., jeśli:

- Prowadzisz studio z partnerem/wspólnikiem

- Chcecie dzielić koszty i przychody

- Preferujecie prostą strukturę bez formalności sp. z o.o.

- Macie zaufanie i podobną wizję biznesu

Proces Zakładania Spółki Cywilnej

Krok 1: Każdy wspólnik rejestruje JDG

- Oddzielne wpisy w CEIDG

- Wskazanie udziału w s.c.

Krok 2: Sporządzenie umowy spółki cywilnej

- Forma pisemna (rekomendowana)

- Może być notarialna (dla większego bezpieczeństwa)

- Określa wkłady, podział zysków, zasady prowadzenia

Krok 3: Rejestracja w GUS (REGON)

- Wniosek RG-OP

- Bezpłatnie

- 7-14 dni

Krok 4: Rejestracja do VAT (jeśli potrzebna)

- Wspólny NIP dla spółki

- Formularz VAT-R

Całkowity koszt założenia: 0-500 PLN (umowa u prawnika)

Koszty i Opodatkowanie Spółki Cywilnej

ZUS:

- Każdy wspólnik płaci własny ZUS (jak JDG)

- Możliwość ulg (ulga na start, preferencyjny ZUS)

Podatek dochodowy:

- Każdy wspólnik rozlicza się indywidualnie

- Proporcjonalnie do udziału w zyskach

- Możliwość różnych form opodatkowania (skala, liniowy, ryczałt)

VAT:

- Spółka cywilna jest podatnikiem VAT

- Jeden wspólny NIP dla s.c.

- Limit zwolnienia: 200 000 PLN rocznie

Zalety i Wady Spółki Cywilnej

Zalety:

- Prostota założenia i prowadzenia

- Niskie koszty formalne

- Elastyczność w podziale zysków

- Możliwość ulg ZUS

- Brak podwójnego opodatkowania

Wady:

- Solidarna odpowiedzialność majątkiem osobistym

- Brak osobowości prawnej

- Trudności przy wyjściu wspólnika

- Wymaga wysokiego zaufania między wspólnikami

- Konflikty mogą paraliżować działalność

Porównanie Form Prawnych - Tabela Zbiorcza

| Kryterium | JDG | Sp. z o.o. | S.C. |

|---|---|---|---|

| Koszt założenia | 0 PLN | 350-2 500 PLN | 0-500 PLN |

| Kapitał początkowy | Brak | 5 000 PLN | Brak |

| Odpowiedzialność | Pełna osobista | Ograniczona | Solidarna osobista |

| Księgowość | Prosta/pełna | Pełna | Prosta/pełna |

| Koszt księgowości | 50-400 PLN/mies. | 500-1 500 PLN/mies. | 100-500 PLN/mies. |

| ZUS | Tak + ulgi | Tak (jednoos.) / Nie (wieloos.) | Tak + ulgi |

| Opodatkowanie | PIT | CIT + PIT | PIT |

| Efektywna stawka* | 8,5-32% | 20-35% | 8,5-32% |

| Możliwość sprzedaży | Nie | Tak (udziały) | Nie |

| Wiarygodność | Średnia | Wysoka | Średnia |

| Formalności | Minimalne | Znaczące | Minimalne |

*Zależnie od formy opodatkowania i sposobu wypłaty

Praktyczny Algorytm Wyboru Formy Prawnej

Dla Początkującego Trenera (0-100 000 PLN/rok)

Rekomendacja: JDG z ryczałtem 8,5%

Argumenty:

- Minimalne koszty i formalności

- Ulga na start (6 mies.) + preferencyjny ZUS (24 mies.)

- Ryczałt 8,5% = najniższe opodatkowanie

- Łatwa zmiana formy w przyszłości

Koszty miesięczne:

- ZUS: 380-782 PLN (z ulgami)

- Księgowość: 50-150 PLN

- Razem: 430-930 PLN

Dla Średnio-zaawansowanego Trenera (100-300 000 PLN/rok)

Rekomendacja: JDG z ryczałtem lub liniowym

Argumenty:

- Wciąż niskie koszty prowadzenia

- Przy niskich kosztach: ryczałt 8,5%

- Przy wysokich kosztach (wynajem, sprzęt): liniowy 19%

- Rozważ przejście na sp. z o.o. przy planach rozwoju

Koszty miesięczne:

- ZUS: ~1 980 PLN (pełny)

- Księgowość: 200-400 PLN

- Razem: 2 180-2 380 PLN

Dla Właściciela Studia (300 000+ PLN/rok)

Rekomendacja: Sp. z o.o. z estońskim CIT lub JDG z liniowym

Scenariusz A - Reinwestujesz zyski:

- Sp. z o.o. z estońskim CIT

- Efektywne opodatkowanie ~20% przy wypłacie

- Ochrona majątku osobistego

- Możliwość zatrudnienia i rozwoju

Scenariusz B - Wypłacasz wszystkie zyski:

- JDG z podatkiem liniowym 19%

- Lub sp. z o.o. wieloosobowa z kontraktem B2B

- Analiza indywidualna z doradcą podatkowym

Dla Partnerów Biznesowych

2 trenerów prowadzących wspólne studio:

Opcja A: Spółka cywilna

- Proste, tanie, elastyczne

- Wymaga zaufania

- Odpowiedzialność solidarna

Opcja B: Sp. z o.o. (50/50)

- Bezpieczniejsza

- Jasne zasady wyjścia

- Wyższe koszty

Rekomendacja: Na start s.c., przekształcenie w sp. z o.o. przy wzroście

Zmiana Formy Prawnej - Kiedy i Jak?

Przekształcenie JDG w Sp. z o.o.

Kiedy rozważyć:

- Przychody przekraczają 500 000 PLN rocznie

- Planujesz zatrudnienie pracowników

- Chcesz przyjąć wspólnika lub inwestora

- Działalność generuje wysokie ryzyko

Proces:

- Założenie sp. z o.o. (standardowo lub S24)

- Przeniesienie działalności (umowy, klienci, sprzęt)

- Zamknięcie JDG

- Rozliczenie podatkowe

Alternatywa - przekształcenie formalne:

- Art. 584(1) KSH - przekształcenie przedsiębiorcy w sp. z o.o.

- Zachowanie NIP i REGON

- Koszt: ~3 000-5 000 PLN (notariusz + KRS)

- Czas: 2-4 miesiące

Przekształcenie S.C. w Sp. z o.o.

Proces:

- Uchwała wspólników o przekształceniu

- Sporządzenie planu przekształcenia

- Badanie przez biegłego rewidenta (opcjonalnie)

- Uchwała o przekształceniu (forma notarialna)

- Wpis do KRS

Koszt: 3 000-8 000 PLN

Czas: 3-6 miesięcy

Aspekty Podatkowe - Szczegółowa Analiza

Wybór Formy Opodatkowania JDG

Ryczałt od Przychodów Ewidencjonowanych

Stawka dla trenerów: 8,5%

Zalety:

- Najniższa stawka przy niskich kosztach

- Prosta ewidencja (tylko przychody)

- Składka zdrowotna zryczałtowana

Wady:

- Nie odliczysz kosztów

- Limity przychodów (2 mln EUR)

- Nie dla wszystkich rodzajów działalności

Kiedy wybrać:

Koszty < 30% przychodu

Skala Podatkowa (12% / 32%)

Stawki: 12% do 120 000 PLN dochodu, 32% powyżej

Zalety:

- Odliczenie kosztów

- Kwota wolna 30 000 PLN

- Wspólne rozliczenie z małżonkiem

- Ulgi podatkowe (dzieci, internet, etc.)

Wady:

- Wyższy próg (32%) przy wysokich dochodach

- Składka zdrowotna 9% dochodu

Kiedy wybrać:

- Wysokie koszty (>30% przychodu)

- Dochód do 120 000 PLN/rok

- Chcesz korzystać z ulg

Podatek Liniowy (19%)

Stawka: 19% niezależnie od dochodu

Zalety:

- Stała stawka bez progresji

- Odliczenie kosztów

- Składka zdrowotna 4,9% (niższa)

Wady:

- Brak kwoty wolnej

- Brak wspólnego rozliczenia

- Brak większości ulg

Kiedy wybrać:

- Dochód > 120 000 PLN/rok

- Wysokie koszty do odliczenia

- Nie potrzebujesz ulg podatkowych

Składka Zdrowotna 2025 - Porównanie

| Forma opodatkowania | Podstawa | Stawka | Minimum |

|---|---|---|---|

| Skala podatkowa | Dochód | 9% | ~380 PLN |

| Podatek liniowy | Dochód | 4,9% | ~380 PLN |

| Ryczałt (do 60 000) | Zryczałtowana | - | ~380 PLN |

| Ryczałt (60-300 000) | Zryczałtowana | - | ~640 PLN |

| Ryczałt (powyżej 300 000) | Zryczałtowana | - | ~1 150 PLN |

Praktyczne Wskazówki

Dla Właścicieli Studiów Treningowych

1. Struktura optymalna dla studia:

- Sp. z o.o. jako właściciel studia

- Trenerzy na kontraktach B2B (JDG)

- Estoński CIT dla reinwestowanych zysków

2. Ochrona przed ryzykiem:

- Ubezpieczenie OC studia (min. 500 000 PLN)

- Ubezpieczenie mienia

- Regulaminy i zgody klientów

3. Planowanie podatkowe:

- Konsultacja z doradcą podatkowym co roku

- Analiza możliwości optymalizacji

- Uwzględnienie planów rozwojowych

Dla Trenerów Współpracujących z Klubami

1. Forma B2B (JDG) vs umowa o pracę:

| Aspekt | B2B | Umowa o pracę |

|---|---|---|

| Zarobki netto | Wyższe | Niższe |

| Bezpieczeństwo | Niższe | Wyższe |

| Urlop płatny | Brak | Tak |

| L4 | Tylko jeśli chorobowe | Tak |

| Koszty własne | Tak | Brak |

| Emerytura | Niższa (zwykle) | Wyższa |

2. Kiedy B2B się opłaca:

- Zarobki > 8 000 PLN brutto/mies.

- Możliwość odliczenia kosztów

- Praca dla wielu klubów

- Preferujesz elastyczność

3. Kiedy etat się opłaca:

- Stabilność ważniejsza niż zarobki

- Brak innych źródeł dochodu

- Planujesz L4, macierzyński

- Nie chcesz zajmować się księgowością

FAQ - Najczęstsze Pytania

Czy mogę zmienić formę opodatkowania w trakcie roku?

Nie. Formę opodatkowania wybierasz:

- Do 20 dnia miesiąca następującego po pierwszym przychodzie (nowa działalność)

- Do 20 lutego roku podatkowego (zmiana formy)

Czy jako JDG mogę zatrudniać pracowników?

Tak. JDG może zatrudniać na:

- Umowę o pracę

- Umowę zlecenie

- Umowę o dzieło

- Kontrakt B2B (z inną JDG)

Ile kosztuje przekształcenie JDG w sp. z o.o.?

- Założenie nowej sp. z o.o.: 350-2 500 PLN

- Formalne przekształcenie: 3 000-5 000 PLN

- Przeniesienie aktywów: zależne od wartości

Czy jednoosobowa sp. z o.o. się opłaca?

Rzadko. Problemy:

- Obowiązkowy pełny ZUS (jak JDG)

- Brak ulg na start

- Wyższe koszty księgowości

- Podwójne opodatkowanie

Rozważ sp. z o.o. wieloosobową (np. z małżonkiem 99/1).

Jak rozliczyć sprzęt treningowy w kosztach?

- Sprzęt do 10 000 PLN: jednorazowo w koszty

- Sprzęt powyżej 10 000 PLN: amortyzacja (5-7 lat dla sprzętu sportowego)

- Leasing: raty w kosztach bieżących

Podsumowanie - Rekomendacje

Rozpoczynasz działalność?

→ JDG z ryczałtem 8,5% + ulga na start

Zarabiasz 10-20 000 PLN miesięcznie?

→ JDG z ryczałtem lub liniowym (analiza kosztów)

Prowadzisz studio treningowe?

→ Sp. z o.o. z estońskim CIT (jeśli reinwestujesz)

Współpracujesz z partnerem?

→ Spółka cywilna na start → sp. z o.o. przy wzroście

Pracujesz dla klubu fitness?

→ B2B (JDG) jeśli zarabiasz > 8 000 PLN brutto

Artykuł ma charakter informacyjny i nie stanowi porady podatkowej ani prawnej. Przed podjęciem decyzji skonsultuj się z doradcą podatkowym lub prawnikiem specjalizującym się w prawie gospodarczym. Stawki podatkowe i składki ZUS mogą ulec zmianie.